Advertisement

Ngutang ala Anak Zaman Sekarang Cukup Lewat Gadget

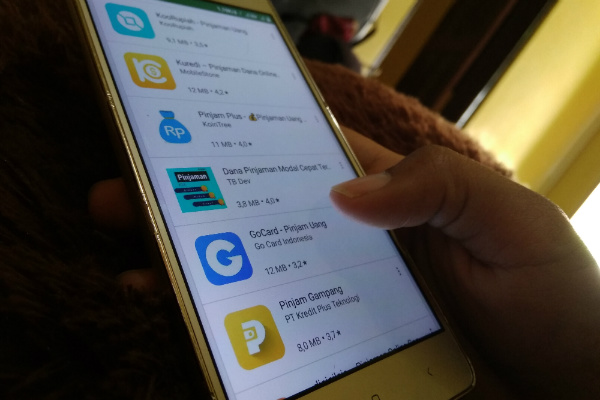

Aplikasi meminjam uang. - Harian Jogja/Rheisnayu Cyntara

Aplikasi meminjam uang. - Harian Jogja/Rheisnayu Cyntara

Advertisement

Harianjogja.com, JOGJA—Aplikasi-aplikasi yang menawarkan jasa kredit secara daring bermunculan. Inovasi di bidang jasa keuangan yang lazim disebut fintech atau tekfin ini mulai mengubah perilaku masyarakat dalam meminjam duit. Berikut laporan wartawan Harianjogja.com Rheisnayu Cyntara.

Kening mahasiswa salah satu universitas besar di Jogja itu berkerut-kerut. Jarinya tak henti-henti menyentuh layar gawai yang ia pegang sambil duduk bersila. Duduknya tak tenang, beberapa kali ia bergeser, begitu pula dengan apa yang terpampang di gadgetnya. Aplikasi yang ia buka berganti dengan kalender. Keduanya ia buka bergantian. Pop up message dari salah satu aplikasi ojek daring yang ia ikuti beberapa kali muncul, kesempatan untuk menjemput calon penumpang pun ia abaikan.

Advertisement

“Lagi cari tiket buat ke Banjarmasin, away,” ujarnya singkat kepada Harian Jogja beberapa waktu yang lalu.

Pria asal Kota Pahlawan ini termasuk suporter sepak bola yang fanatik. Ia jarang absen saat timnya bertanding, baik di kandang maupun kala bertandang. Bahkan saat melawat ke luar Jawa, ia berusaha sebisa mungkin untuk ikut. Statusnya sebagai perantau dan mahasiswa seringkali membuatnya kesulitan memenuhi hobinya. Ia sudah nyambi menjadi tukang ojek online, tetapi banyak keperluan ini itu yang mesti ia penuhi saat kiriman uang dari orang tuanya seret.

Uang saku dan penghasilannya tak sebesar kebutuhannya. Beberapa tahun lalu, setiap duit menipis, ia akan lirik kanan kiri. Mencoba peruntungan dengan meminjam kepada kawan satu rumah indekos yang punya duit berlebih. Kadang berhasil, kadang juga tidak. Apalagi kawan-kawannya juga banyak yang berasal dari luar kota dengan dompet sama tipis dengannya, terutama ketika akhir bulan.

Namun sejak sekitar 1,5 tahun lalu saat tekfin mulai bermunculan, ia melihat celah untuk mencukupi kebutuhannya. Mulanya coba-coba, ia lantas mendaftar ke dua tekfin berbasis aplikasi di Android. Caranya?

“Gampang,” katanya sambil menyodorkan gawai.

Sambil sesekali menunjuk, ia menjelaskan. Cukup dengan mendaftarkan diri di aplikasi menggunakan foto identitas. Karena bukan karyawan maupun pengusaha, ia pun memakai profil aplikasi ojek daring beserta history trip di dalamnya. Kala itu, respons dari penyedia utang berbasis daring cukup lama. Sekitar tiga bulan menunggu, akhirnya ia punya akun yang bisa digunakan untuk kredit barang ataupun tiket nonton bola dan juga bepergian.

“Setelah punya akun, ngutang pertama lancar. Akhirnya sering di-approve. Kuncinya pas bayar utang pertama, kudu tertib. Jadi nek ngutang pertama, jangan gede-gede karena ada limit. Kalau awalnya lancar, limit ngutang-nya bisa nambah. Terus yang penting lagi, nomor telepon kerabat kudu aktif karena pasti akan ditelepon sama penyedia. Nah pas ditelepon, kerabatmu suruh mengiyakan kalau ditanya tahu aku ngajuin kredit ndak? Gitu.”

Ditanya soal kerabat, ia sedikit tersenyum. Nomor kerabat yang ia cantumkan merupakan nomor kawan yang satu rumah indekos dengannya. Musababnya, jika dia memberikan nomor kerabatnya, boleh jadi ia bakal dimarahi habis-habisan karena sering berutang. Tetapi mau bagaimana lagi, jauh dari rumah kadang membuatnya nelangsa. Penyakit kantong cekak acap menyerangnya saat akhir bulan. Tak berhenti sampai di situ saja, setelah mahir berutang melalui penyedia jasa tekfin, ia mulai nakal, mendaftar dengan beberapa akun yang berbeda dalam satu penyedia jasa. “Ya pinjem identitas temen yang belum pernah ikut ginian [tekfin]. Kalau sistem bayarnya sih sama ya. Kita kasih DP dulu, sisanya nanti dicicil sesuai jangka waktu yang kita pilih,” katanya.

Beberapa kali berutang melalui tekfin, ia mengaku tak menemukan kendala berarti. Namun, beberapa kawannya pernah dibatalkan secara sepihak pengajuan kreditnya. Ia mengaku tak pernah berutang ke bank, portofolio utangnya mentok di kawan-kawan sendiri. Ia merupakan generasi milenial yang sudah sangat lekat dengan teknologi, bahkan dalam bidang keuangan. “Mungkin dengan tekfin ini enggak ribet sih. Kalau ngutang di bank atau bank plecit belum pernah. Paling ke temen sendiri,” ucapnya sambil tertawa.

Berkembang Pesat

Tekfin berkembang pesat dalam beberapa tahun terakhir, baik di seluruh dunia maupun Indonesia. Data Asosiasi Fintech Indonesia menunjukkan 134 perusahaan yang teregistrasi per April 2018, dua kali lipat dari 55 perusahaan yang terdaftar pada 2016. Meskipun sama-sama bergerak dalam bidang penyaluran pinjaman, model bisnis perusahaan-perusahaan ini punya ciri khas tersendiri. Ada yang hanya menjadi penyedia jasa pembayaran, tetapi ada pula menjadi penyelenggara layanan pinjam meminjam uang atau lazim disebut peer-to-peer lending (P2P). Nah, yang membuat banyak pihak gerah akhir-akhir ini adalah banyaknya tekfin ilegal yang masuk ke Indonesia.

Pada 19 Februari dan 25 Juli lalu, OJK telah memanggil seluruh perusahaan tekfin yang tidak memiliki izin untuk diberikan peringatan. Otoritas juga memastikan seluruh 227 platform tekfin yang tidak terdaftar akan dihapus dari aplikasi Google Play.

Nyatanya, saat Harian Jogja mengecek melalui Google Play pada Rabu (15/8) lalu, masih ada banyak aplikasi anyar yang muncul. Jumlahnya pun mencapai ratusan. Padahal berdasarkan data OJK, hanya ada 63 perusahaan tekfin P2P yang telah terdaftar dan berizin.

“Sebenarnya kalau di Indonesia kasusnya terbalik. Tekfin tepojok oleh masyarakat karena masyarakat kita memang suka kredit. Bahkan ada yang pakai trik bikin beberapa akun. Tetapi saya yakin meski banyak yang nakal, mereka sudah punya hitung-hitungan bisnis lah. Yang dinakali tentu tidak sebanding dengan untung yang didapat,” ujar Kepala OJK DIY, Untung Nugroho.

Menurut dia, sebenarnya pemerintah tak kehabisan cara untuk menertibkan para pelaku model bisnis baru ini. Bahkan keberadaan mereka sudah diatur melalui penerbitan beleid yang tegas: Peraturan OJK No.77/2016 tentang Layanan Pinjam Meminjam Uang Berbasis Teknokogi Informasi. Ironisnya. dua tahun setelah aturan tersebut terbit, permasalahan tekfin tak juga usai. Padahal, menurut Untung, kerangka regulasi teknologi finansial OJK telah berpatokan kepada empat hal yaitu transparansi, akuntabilitas, profesionalitas, dan kesetaraan.

Transparansi berarti setiap perusahaan tekfin harus memastikan semua pengguna memahami risiko yang timbul dari layanannya. Mereka harus diberikan informasi soal peminjam dananya. Perusahaan juga harus transparan kepada publik mengenai penetapan harga, jumlah dana, dan berapa lama dana pinjaman ditahan sebelum disalurkan. Akuntablitas berarti setiap perusahaan teknologi finansial harus mengungkapkan struktur perusahaan agar publik mengetahui pihak yang bertanggung jawab atas layanan yang digunakan. Pengelola juga harus profesional, memiliki sertifikat sesuai dengan wewenang dan fungsinya. Terakhir, perusahaan tekfin juga harus mengikuti batasan dan kewajiban yang sama dengan institusi finansial lain.

Teknologi merupakan hal yang tak bisa lagi dihindari, bahkan oleh para pelaku industri keuangan. Menurut Untung, seluruh pihak harus turut berlari, menyamai langkah dengan kecepatan laju teknologi saat ini. “Kita semua harus pintar. Baik pelaku usaha, regulator, ataupun konsumennya. Kalau tidak ya jadi diakali. Misalnya konsumen bisa punya beberapa akun. Nah siapa yang rugi kalau begitu?”

Cek Berita dan Artikel yang lain di Harian Jogja, dan edisi cetak versi elektronik kami hadir di Epaper Harian Jogja.

Advertisement

Berita Lainnya

Advertisement

Minyak Rusia Masuk Indonesia Bulan Ini, Pasokan Energi Mulai Bergeser

Apindo DIY Dorong Insentif Ekonomi Hadapi Tekanan Global

Empat Negara Antre Impor Urea dari Indonesia

Bulog Jogja Gelontorkan 21.900 Liter Minyakita ke Pasar

Advertisement

Hore! Pemerintah Pastikan BBM Subsidi Tak Naik hingga 2026

Pakar UGM: WFH Jadi Solusi Jangka Pendek untuk Hemat Energi

Harga Emas Hari Ini Turun, Antam Tembus Rp3 Juta per Gram

Update Harga Pangan Nasional, Cabai Rawit Masih Tinggi, Telur Stabil

Harga Cabai Rawit Makin Pedas Tembus Rp75 Ribu, Pangan Naik

Advertisement

Bulog Jogja Serap 101 Ribu Ton Beras, Petani Diklaim Untung

Harga Emas Pegadaian Naik, Antam Tembus Rp3 Juta

Jepang Kucurkan Dana Besar untuk Amankan Minyak Asia Tenggara

Lonjakan Utang Luar Negeri Indonesia Tembus Level Baru per Februari

Harga Emas Pegadaian Naik, Antam Tembus Rp2,97 Juta

Advertisement

Indonesia Punya Peluang Beli Minyak Rusia Lebih Murah

Berita Pilihan

Advertisement

Advertisement

Advertisement

Berita Populer

- Pakar UGM: WFH Jadi Solusi Jangka Pendek untuk Hemat Energi

- Harga Emas Hari Ini Turun, Antam Tembus Rp3 Juta per Gram

- Hore! Pemerintah Pastikan BBM Subsidi Tak Naik hingga 2026

- Update Harga Pangan Nasional, Cabai Rawit Masih Tinggi, Telur Stabil

- Bulog Jogja Gelontorkan 21.900 Liter Minyakita ke Pasar

- Empat Negara Antre Impor Urea dari Indonesia

- Apindo DIY Dorong Insentif Ekonomi Hadapi Tekanan Global

Advertisement

Advertisement